FRA COVID 19 e MOBILITA’ ELETTRICA

FRA COVID 19 e MOBILITA’ ELETTRICA

I principali risultati di un sondaggio in due fasi e da noi realizzato

fra Luglio e Novembre ’19.

==============================

( Milano, Maggio 2020 )

Una modesta riflessione su un tema di estrema attualità

Verosimilmente la pandemia da Covid 19 rallenterà la fase di transizione dalle auto con motore termico a quelle con alimentazione 100% elettrica. E c’è già chi chiede una deroga ai termini imposti dalla UE alle Case automobilistiche per la riduzione delle emissioni di CO2.

E’ cosa nota: il settore dell’automotive è fra i più colpiti dalla pandemia da Covid 19 degli ultimi 3 mesi.

Si parla di perdite secche oltre l’85-90% di vendite nei mesi di Marzo -Aprile e Maggio ‘20 rispetto agli stessi mesi del 2019; con riflessi imprevedibili, ma sicuramente rilevanti sui volumi dell’intero 2020 e forse oltre. Un tema apicale in tale contesto: la corsa all’elettrificazione delle automobili ed il lancio di nuovi modelli, costi quel che costi e con investimenti assai rilevanti per le Case. Questo, fino a Febbraio ’20.

Poi lo tsunami della pandemia in seguito alla quale si sta invocando da più parti ( vd. ANFIA ed UNRAE, ma non solo) una “proroga” ai termini della transizione dalla motorizzazione tradizionale a quella, appunto, a “0” emissioni! Tutta colpa del coronavirus, ..della pandemia?

A nostro modesto avviso, NO. E, se da un lato è innegabile l’effetto rovinoso del Covid 19 sull’economia mondiale, non sono meno rilevanti altri fattori che hanno agito ed agiscono tuttora negativamente sullo sviluppo del “movimento green” nel settore Automotive in Italia. Noi questo lo abbiamo rilevato (e scritto) quasi un anno fa, quando del coronavirus non c’era neppure l’ombra, neanche in Cina. Per cui...

I motivi del nostro sondaggio

Ma facciamo un passo indietro: da “sondaggisti anonimi” (nel senso di “meno noti” di altri ), ma di lungo corso e con discrete esperienze nel mondo dell’automotive ( nostro è uno dei primi sondaggi sull’ibrido, nello specifico sulla TOYOTA Prius nella sua fase di lancio, una 20.na di anni fa) era un po’ che osservavamo incuriositi la “demonizzazione” del Diesel e una alquanto “strana corsa” delle Case automobilistiche verso l’elettrificazione della produzione a costo di rischiosi investimenti ..visti i loro volumi; investimenti rispetto ai quali però noi non vedevamo riscontri di pari rilievo sul mercato. L’offerta di auto-E contava fino a 1 anno fa singoli modelli, troppo pochi per stimolare le fantasie degli automobilisti italiani; vetture-E fantasma per le strade, punti di ricarica invisibili, la sensazione di uno “scarso entusiasmo” dei potenziali acquirenti per un fenomeno – quello della elettrificazione – che meritava e merita una ben altra attenzione. Da cui la domanda: “cui prodest”? Cosa c’è dietro questo “affanno” delle Case automobilistiche per un mercato pressoché inesistente, almeno ai nostri occhi? E, dunque, l’iniziativa di un rapido sondaggio “online + telefonico CATI” ad un campione di N = 850 casi su tutto il territorio italiano, poi integrato da articoli stampa settoriali. Per cercare di capire; e per scoprire che..

1. I risultati sostanziali

- . . certo, l’automobilista italiano risulta oggi più sensibile ai “temi ambientali” rispetto ad una 10.na/20.na di anni fa. Non può più “chiudere gli occhi” rispetto al fenomeno dei cambiamenti climatici, manifesta un maggiore rispetto verso la natura, flora e fauna compresi, è più sensibile alle problematiche di una “nuova mobilità” in generale;

- . . 3-4 anni fa c’è stato lo “scandalo Diesel” della VW negli USA ad alimentare una sorta di demo- nizzazione di questi motori e relativa alimentazione; una demonizzazione tuttora sentita, anche se i motori diesel di ultima generazione risultano meno inquinanti di tanti motori a benzina;

- Non ultimo il fenomeno e l’effetto Greta, sotto la cui spinta emotiva i nostri intervistati, a relativa domanda, hanno dichiarato come la loro “prossima vettura” potrebbe essere alimentata:

- - .. a benzina nel 26% dei casi

- - .. a gasolio solo nel 15%

- - .. preferibilmente “ibride” nel 49% e

- - .. “100% elettriche” nel 17% dei casi.

Tutto questo, ovviamente, distribuito sui 5 -10 anni successivi, in base all’età della vettura guidata attualmente.

E’ un risultato sorprendente rispetto all’attuale realtà (anno ’19), che vede l’alimentazione a benzina al 59% e il diesel, seppure in affanno rispetto al passato, al 30.5% . Un risultato che esprime verosimilmente i “desiderata” degli automobilisti a prescindere, o da “libro dei sogni” degli ecologisti e pertanto “sospetti” circa la loro veridicità. Ma c’è il dato relativo all’ibrido a smentirli con i suoi già concreti riscontri sul mercato; peraltro da considerare con molta attenzione anche in funzione-ponte rispetto alle più problematiche autovetture “100% elettriche”;

- soprattutto, però, si è fatto riferimento alla politica EU che - nell’ambito di un programma di lungo termine volto a ridurre le emissioni di CO2 nell’atmosfera – ha di fatto imposto alle Case automobilistiche una graduale riduzione delle emissioni dei rispettivi autoveicoli entro il 2025 e, quindi, in misura più drastica entro il 2030. Pena per gli “inadempienti”: pesanti sanzioni economiche, in proporzione al “tasso di ritardo” rispetto ai termini prescritti.Un aspetto affatto secondario, quest’ultimo, in quanto imposto dall’alto, ..dal potere politico. Dunque, una “corsa all’elettrificazione” da parte delle Case, che persegue un obiettivo di rilevanza sociale e riconosciuto dai più, ma che non rispecchia necessariamente le esigenze degli stessi automobilisti. Insomma, un “marketing a prescindere”, un “marketing a rovescio”, che non discrimina fra i vari Paesi secondo le loro dimensioni, i loro livelli socio-economici, le infrastrutture, le varie culture e quant’altro perché questo richiede la “globalizzazione”. Ma la vettura più venduta in Italia è la Panda, mentre quella più venduta in Germania, anzi in Europa, è la Golf! Questo per dire che l’Italia NON è comparabile agli STATI UNITI, né alla Norvegia – i Paesi a maggiore diffusione di vetture elettriche e con redditi-pro-capite più che doppi (la Norvegia ) rispetto ai nostri -; come non è comparabile alla Francia, alla Germania o al Regno Unito, in nessuno dei quali, ad ogni modo, la diffusione delle auto a “zero emissioni” supera l’1% del circolante!Forse è anche per tutti questi altri fattori che L’l’Italia, con una penetrazione dell’elettrico pari allo 0,6% delle vendite ‘19, è di fatto il fanalino di coda fra i Paesi EU più avanzati. E, dunque, non è solo questione di Coronavirus o di pandemia!

2. I fattori di influenza: "dettagli”

Coronavirus a prescindere, sono 3 i “fattori” che, secondo i nostri intervistati, frenano principalmente l’evoluzione green delle 4 ruote in Italia: il prezzo d’acquisto (secondo il 58% degli intervistati a livello spontaneo), la carenza di infrastrutture (secondo il 35% ) e un forte senso di insicurezza legata alle “batterie di alimentazione” e conseguente “autonomia di marcia” delle macchine ( secondo il 33% degli intervistati ).

2.1 La percezione dei “prezzi E”

Sul tema “prezzo” delle vetture elettriche noi abbiamo effettuato un “test mirato”, sia pure su un sub-campione di ca 250 unità; un “test mirato” con l’obiettivo di:

- - rilevare la “conoscenza/ percezione del costo” delle macchine-E parametrato su quello della propria autovettura;

- - cercare di percepire il “valore aggiunto” delle macchine elettriche rispetto alla propria, esprimendolo in un “prezzo equo”, personalmente accettabile;

- - ottenere un “costo massimo” delle stesse macchine per essere prese ancora in considera- zione.Ebbene, il ns. sondaggio che, lo ricordiamo, si è svolto lo scorso Luglio ’19, ha dato un risultato molto lineare, anche se non proprio sorprendente; nel senso che i nostri intervistati hanno giudicato i prezzi di listino delle auto-E come decisamente elevati, per l’esattezza “troppo cari/ esagerati nel 49% dei casi; molto cari/elevati nel 44% e solo nel 7% dei casi come “un po’ cari”. ( vd. anche grafico sotto su base n = 250)

Come si può notare, un risultato netto, che non ammette discussioni e che, anche a voler essere indulgenti e considerare come positivo quel 7% degli intervistati che giudicano solo “un po’ caro” il prezzo delle Auto-E, evidenzia pur sempre una stragrande maggioranza di automobilisti, che lo ritengono “eccessivo” e, riteniamo di poter dire, “fuori della loro portata”.

Di contro, non c’è stato un soggetto – non uno!- che abbia giudicato “congrui/equi” gli attuali prezzi di listino delle auto qui in questione!

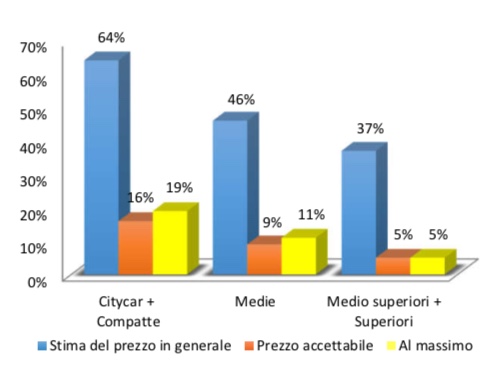

Interessanti, poi, alcuni dettagli del test, che da un lato dimostrano l’enorme divario fra “le attese di prezzo” e “i prezzi reali” sopra riportati; dall’altro ci danno segnali di una diversa percezione del “valore” presso le varie categorie di automobilisti. Noi li abbiamo segmentati in soli “3 cluster” per motivi di opportunità statistica: i possessori di “city-car + compatte”, di valore fra i 10-15.000 €; quindi i possessori di vetture medie e valore intorno ai 20.000 €; infine, quelli di vetture medio- superiori e superiori, di valore dai 30.000 € in su. E qui possiamo notare come ... (vd. anche Grafico seguente, sempre su base n = 250)

Le stime del prezzo delle “elettriche” risultano generalmente piuttosto elevato rispetto ai prezzi delle macchine guidate attualmente; ma fondamentalmente aderenti al listino dei modelli disponibili sul mercato lo scorso anno: con un ca. 50% medio in più rispetto alle auto comparabili, ma con motori termici. E con le variazioni del caso, dovute ai singoli modelli e segmenti.

Degno di nota anche osservare come siano sempre i possessori di autovetture dei due segmenti minori (quelli di prezzo fra i 10-15.000 € ) a “sentire” maggiormente il peso dei prezzi con stime del 64, 16 e 19%, rispettivamente superiori alle stime dei 2 segmenti superiori. E sono sempre loro a denunciare una maggiore distanza psicologica dalle macchine elettriche, ancorché omologhe in quanto a dimensioni e prestazioni;

Soprattutto, però, colpisce il divario fra le stime dei prezzi di listino e quelli ritenuti “accettabili”, ovvero di disponibilità massima all’acquisto. Il valore della offerta risulta qui di 3-4-5 volte superiore alla “disponibilità” dei soggetti; che, visto così, “castra” letteralmente l’interesse dei potenziali acquirenti per l’intera categoria di prodotto! E dire che non pochi intervistati si aspet- tavano, per le “macchine E”, dei prezzi persino inferiori o pari a quelli delle loro attuali vetture, quasi una sorta di “..incentivi in solido” per stimolare il passaggio dalla “vecchia” alla “nuova tecnologia”.

2.2 La carenza delle infrastrutture

Altro fattore limitativo e non meno importante del ruolo dei prezzi: la carenza di infrastrutture, qui intese soprattutto come “punti di ricarica” delle batterie di alimentazione. Perché ce n’è pochi, pochis- simi rispetto alle esigenze di un mercato (potenziale) così ampio; e se ne vedono ancor meno. Da cui la sensazione di “acquistare una macchina tecnologicamente all’ultimo stato dell’arte”, ma con forti limiti di utilizzo e praticità, se prive di energia! E qui ci sembra quantomeno stravagante la lettura in chiave statistica delle colonnine presenti sul territorio da parte di taluni “esperti” e/o investitori: circa 5.500, quelli a ricarica rapida, ritenuti più che sufficienti a soddisfare le attuali esigenze di mercato con un rapporto di quasi 1:2 ( un punto di ricarica ogni 2 macchine-E ); ma in realtà “risibili” se rapportati ai 200.000 distributori di carburanti o ai quasi

8.000 comuni italiani.

La cartina qui a lato la dice lunga sulla diffusione di “punti di ricarica” sul territorio nazionale. Dove sì, alcune regioni del Nord risultano sufficientemente “coperte” ( la Lombardia, il Trentino AA, il Veneto

e la Toscana ) ma altrettante molto meno – e non solo nel Centro-Sud + Isole -, dove il numero dei distributori è inferiore a quello dei Comuni, a significare che ce ne sono tanti/troppi senza alcun punto di ricarica. Vedasi in particolare la Calabria e la Sardegna, due regioni non propriamente secondarie per dimensioni e potenzialità. A nostro avviso, una situazione complessiva assai poco incentivante per le vetture 100% elettriche; anzi paradossale, se consideriamo gli stili di vita di oggi e

quanti della macchina ne fanno un uso quotidiano: “Senza energia, non si va da nessuna parte!”

2.3 L’affidabilità delle batterie ( ..ed altro )

Strettamente collegata al fattore precedente è la “durata/tenuta” delle batterie e relative ricariche, una precondizione per l’autonomia delle macchine, specie sulle lunghe percorrenze. “Insopportabili” i tempi di ricarica, specie se nella declinazione “slow”: ore ed ore rispetto ad un pieno di benzina da 5’! Così come sono ritenute “insufficienti” le conseguenti autonomie, che oggi consentono percorrenze medie sui 150- ( vd. la Smart che, tuttavia, fa storia a sè ), o 200 – 250 km se altre macchine; ..ma pur sempre “autonomie modeste” se guardiamo alla mobilità extra-urbana.

In definitiva, anche qui un problema non da poco per quanti “vivono” in macchina e “non intendono controllare ogni 10’ la disponibilità di energia della vettura”.

Dalla interazione dei 3 “fattori primari” sin qui illustrati ne scaturiscono di ulteriori, apparentemente secondari su un piano puramente quantitativo/ statistico, ma spesso determinanti sotto il profilo qualitativo. Più che nei numeri, essi si sono manifestati a” e “livello associativo" nelle tante domande dei potenziali interessati. Ne riportiamo qui alcune fra le più salienti, ..tutte domande che attendono altrettante risposte dagli addetti ai lavori. Eccole in merito a..

. . le fonti dell’energia necessaria per le batterie e il loro tasso di inquinamento

. . le possibilità di ricarica “a domicilio”

. . i costi delle ricariche

. . un senso di ansia legato all’affidabilità delle batterie e della “nuova tecnologia” in generale . . l’assistenza tecnica in caso di problemi e relativi costi (“cosa succede, se resto fermo in autostrada?, ..dove trovo assistenza?)

. . dubbi sullo smaltimento delle batterie in caso di problemi e/o a “fine vita” del prodotto

.. una sensazione strana dovuta all’assenza acustica del motore a combustione

. . una “sensazione di impotenza” dell’automobilista rispetto ad una “nuova tecnologia”, cui non si sente ancora maturo/ pronto (. . la paura del “buio”, la paura dell’ignoto!. . )

Insomma una serie di interrogativi, sintomatici di una scarsa conoscenza e una ancora scarsa fiducia, (quando non proprio ansia) degli automobilisti verso la piena ’elettrificazione nell’auto- motive”, da essi stessi definita: “una nuova tecnologia ancora tutta da scoprire”, “una tecno- logia in fase sperimentale in “un mercato non ancora pronto” per una novità di questa portata.

3. Sintesi e conclusioni

Noi non possiamo che farci portavoce di queste reazioni ed esigenze manifestate dai nostri intervistati; e girarle agli addetti ai lavori, ricordando e sintetizzando come segue:

- SI’, la pandemia da Covid 19 ha già avuto e avrà ancora le sue ripercussioni sul mondo produttivo dell’automotive e, inevitabilmente, anche sulla fase di transizione dalle auto a ciclo termico a quelle 100% elettriche. Ma il rallentamento di tale transizione non è riconducibile alla sola pandemia. Non è tutta “colpa del coronavirus!

- Ci sono, piuttosto, altri fattori non meno “pesanti” che hanno rallentato e rallentano tuttora la corsa verso la cosiddetta “mobilità green”, a cominciare da una gamma di marche e modelli-E piuttosto limitata, almeno fino a metà dello scorso ‘19 e tuttora in determinati segmenti; troppo limitata per i gusti degli italici automobilisti, specie per “gli amanti delle primizie”;

- Da considerare poi i “target” ipotizzati per questa innovazione, che di certo non possono essere i ca. 2 milioni di soggetti, annuali acquirenti di nuove autovetture. Gli automobilisti “in target” per le auto 100% elettriche sono molto, molto meno (se vogliamo parlare di “grandi numeri”). E sono molto meno perché culturalmente “non pronti” ad un passaggio di questo livello (l’Italia conta un 59% della popolazione con scolarità media-inferiore), oltre che “non disponibili” sotto il profilo meramente economico.

- E’ un dato di fatto che i “prezzi di listino” dell’attuale offerta-E, navigano a livelli di costo +50-60% superiori alle omologhe vetture tradizionali, ..livelli fuori portata per tanti ed “incomprensibili o ingiustificati” per altri. Il valore aggiunto delle macchine-E – semmai glielo riconoscono – varia mediamente fra un +10-15%, mentre risultano troppi/ eccessivi i 40-50 punti percentuali di “gap” fra la “disposizione all’acquisto ” e la realtà dell’offerta! Da cui l’orientamento alle più accessibili macchine “ibride” e “plug-in”;

- Non bastasse lo scoglio “costo-prezzo”, ci sono anche le carenze infrastrutturali ed una scarsa fiducia nel prodotto “batterie” a frenare la corsa verso l’elettrico. Ci sono ancora troppe Regioni insufficientemente “coperte” dalle relative infrastrutture; o, se ci sono, non si vedono. Cosa che vale non solo per i punti di ricarica, ma anche per le officine di assistenza, il pronto soccorso, il problema dello smaltimento e quant’altro. Insomma, le auto-E vissute oggi come un “oggetto misterioso”, ..dal prezzo esorbitante e ..probabile “fonte di problemi”.Ma i vantaggi delle vetture ad emissioni “0”, che non siano di sola natura ecologica?

- Se, dunque, c’è un evidente bisogno di “sostanziali incentivi”, in grado di ridurre sensibilmente il gap economico fra domanda e offerta – come peraltro pare avvenga negli altri Paesi, è altrettanto innegabile un pari bisogno di formazione/ informazione sulle “nuove tecnologie”, sin qui evidentemente “trascurato” a favore dello sviluppo tecnologico; sicché in troppi casi il passaggio all’elettrico evoca tuttora il timore di “..un salto nel buio”;

- In definitiva, c’è una grossa fetta, secondo noi una maggioranza degli automobilisti italiani, che davvero non è ancora pronta ad accogliere nel breve le proposte “E” dell’industria automobilistica. E la transizione non può avvenire “a prescindere”, ..a prescindere dalle sue conoscenze ed esigenze di potenziale acquirente, come sopra riportato. Pertanto, alla Politica, alle Case automobilistiche e agli addetti ai lavori il compito di spianare la strada che porta all’elettrico. Ed alle Case un “invito alla prudenza” nell’abbandonare prematuramente la produzione di auto tradizionali a favore di quanti “futuristi” non sono o non si sentono ancora.

Come qualche Casa, ci sembra, abbia ripreso a fare.

Autore: Vito Nuzzi

psicologo e sondaggista di lungo corso

CEO di Infomark ed Infogroup, Milano.